Présentation générale et exercice de l'option :

Une option américaine se distingue de son homologue européenne

par la possibilité de l’exercer à tout instant. A

priori, pour son évaluation on doit donc s’intéresser

à cette possibilité, il faut alors calculer la valeur du

Call et donc celle de  à tout instant

à tout instant  .

En effet, le détenteur d’une option décidera à

l’instant

d’exercer son option si

.

En effet, le détenteur d’une option décidera à

l’instant

d’exercer son option si  est

supérieur au prix d’un Call américain sur le même

sous-jacent valant ,

de prix d’exercice

est

supérieur au prix d’un Call américain sur le même

sous-jacent valant ,

de prix d’exercice  et de maturité

et de maturité ![]() .

.

On exerce l’option  en si

en si  .

.

En effet, si  et si

et si  , alors

j’exerce mon option, je la rachète immédiatement,

on se retrouve dans la situation initiale mais enrichi de 10 qui représente

un gain certain.

, alors

j’exerce mon option, je la rachète immédiatement,

on se retrouve dans la situation initiale mais enrichi de 10 qui représente

un gain certain.

On remarque par cet exemple l’importance de la possibilité

d’exercice anticipé. Or il semble impossible de calculer

de manière

continue.

Remarque sur l'exercice anticipée des options américaines :

En l’absence de dividende, une option américaine est une

option européenne avec le droit supplémentaire d’exercice

anticipé. A une date

quelconque, on a donc logiquement :

Or on sait que  et que la valeur actuelle du prix d’exercice ,

à la date ,

est inférieur à

:

et que la valeur actuelle du prix d’exercice ,

à la date ,

est inférieur à

:  .

.

On peut donc écrire que  .

.

Cela signifie donc que la valeur du Call américain, en une date

quelconque précédent

l’échéance et en l’absence de dividende, est

supérieure si l’option est conservée que si elle est

exercée.

En présence de dividende, il peut être intéressant

d’exercer l’option juste avant le versement du dividende si

celui-ci est élevé afin de l’encaisser. Par contre

il n’est toujours pas intéressant de l’exercer à

une date quelconque. Ceci est démontré et l’ouvrage

de Hull « Options, Futures and Other Derivatives

» qui représente une référence en la matière.

Compte tenu de l’étude précédente, on a intérêt

à exercer l’option américaine uniquement à

l’échéance ou juste avant le versement d’un

dividende. Cela va simplifier considérablement le problème

initial du calcul de ,

il suffit à présent de le calculer à quelques dates.

La technique d’évaluation de la valeur du Call américain

en présence d’un versement de dividende est donc exactement

la même que celle d’un Call européen en présence

d’un dividende, à la différence que l’exercice

du Call américain demeure possible à la date  précédent le versement du dividende.

précédent le versement du dividende.

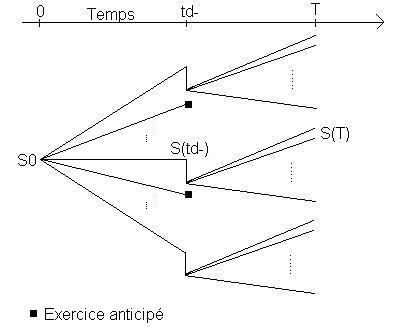

Simulation d'un Call américain en présence de dividendes avec la méthode de Monte-Carlo :

Dans un premier temps on simule un grand nombre de fois

, il faut alors

regarder s’il y a exercice anticipé. Pour ce faire, on calcul

à l’aide de Black & Scholes la valeur de

, il faut alors

regarder s’il y a exercice anticipé. Pour ce faire, on calcul

à l’aide de Black & Scholes la valeur de  .

.

Remarque :

Sachant qu’il n’y a qu’un seul dividende,

le Call américain précédent est le même que

son homologue européen puisqu’il n’y pas de versement

de dividende pendant son exercice et que l’option américaine

n’est pas exercée de manière anticipée dans

ce cas. On aurait donc pu calculer ce Call par la méthode de Monte-Carlo

comme dans la partie précédente, mais il aurait alors fallu

implémenter un grand nombre de simulation, et ce pour chaque valeur

de . C’est

pourquoi nous avons choisi d’utiliser ici la formule de Black &

Scholes.

Pour chaque valeur de ,

on dispose de la valeur du Call qui permet de juger de l’exercice

anticipé. S’il y a exercice anticipé, on conserve

la valeur  et on arrête la simulation pour cette valeur de .

Sinon, on poursuit la simulation après avoir retranché le

dividende à la valeur .

On obtiendra donc

et on arrête la simulation pour cette valeur de .

Sinon, on poursuit la simulation après avoir retranché le

dividende à la valeur .

On obtiendra donc  pour

lequel on calcul la valeur du Call qui est de

pour

lequel on calcul la valeur du Call qui est de  .

.

Pour chaque valeur de

où il n’y a pas eu exercice, on obtient un grand nombre de

valeurs du Call en  .

On effectue la moyenne de ces valeurs que l’on actualise en 0. De

même on calcul la moyenne des

.

On effectue la moyenne de ces valeurs que l’on actualise en 0. De

même on calcul la moyenne des  pour les Call qui ont été exercés, et on actualise

en 0. On effectue alors la moyenne de ces valeurs, pondérées

par les probabilités d’apparitions de l’exercice anticipé

et son complémentaire, on obtient la valeur du Call recherchée.

pour les Call qui ont été exercés, et on actualise

en 0. On effectue alors la moyenne de ces valeurs, pondérées

par les probabilités d’apparitions de l’exercice anticipé

et son complémentaire, on obtient la valeur du Call recherchée.