Dans la mesure où l’évaluation du cours de l’option

repose exclusivement sur la simulation du cours du sous-jacent, et comme

celui-ci est fortement impacté par le versement du dividende, la

valeur de l’option va donc subir cet événement. La

technique de simulation de la valeur du sous-jacent doit donc être

modifiée pour tenir compte de l’influence engendrée

par le versement du dividende. Le principe général reste

identique, seul l’implémentation de l’évaluation

de  va être modifiée.

va être modifiée.

La technique de simulation reste la même jusqu’à la

date de versement du dividende. On simule un grand nombre de fois  qui est la valeur du sous-jacent juste avant le versement du dividende.

On obtient alors le valeur

qui est la valeur du sous-jacent juste avant le versement du dividende.

On obtient alors le valeur  en retranchant la valeur du dividende à la valeur .

Pour chaque valeur de

on simule un grand nombre de fois la valeur de .

On obtient une valeur du Call pour chaque valeur de

; on obtient finalement la valeur du Call théorique en effectuant

la moyenne de toutes les valeurs des Call obtenus.

en retranchant la valeur du dividende à la valeur .

Pour chaque valeur de

on simule un grand nombre de fois la valeur de .

On obtient une valeur du Call pour chaque valeur de

; on obtient finalement la valeur du Call théorique en effectuant

la moyenne de toutes les valeurs des Call obtenus.

Vérifions à présent si cette technique intuitive

est valable. On ne peut plus comparer notre résultat avec celui

obtenu par la formule de Black & Scholes, en effet cette formule n’est

plus utilisable car le versement du dividende scinde notre option en deux

parties distinctes. Il convient alors d’utiliser un modèle

discret : le modèle binomial.

Supposons que le marché offre un rendement sans risque  et un actif risqué, que nous symboliserons par une action de prix

et un actif risqué, que nous symboliserons par une action de prix

en 0 qui procure

en 0 qui procure  en 1 si le marché est à la hausse et

en 1 si le marché est à la hausse et  si le marché est à la baisse. On a

si le marché est à la baisse. On a  et

et  , par ailleurs

on note

, par ailleurs

on note  la valeur

à priori de l’actif en 1.

la valeur

à priori de l’actif en 1.

Comme on dispose de 2 actifs primaires et que l’univers possède

2 états de la nature ; le marché est donc complet. On notera

et

et  respectivement les probabilités risque neutre de hausse et de baisse

du marché. Considérons à présent un Call

respectivement les probabilités risque neutre de hausse et de baisse

du marché. Considérons à présent un Call  sur cette action de prix d’exercice

sur cette action de prix d’exercice  .

Pour obtenir la valeur de l’option à l’équilibre,

nous allons procéder par duplication…

.

Pour obtenir la valeur de l’option à l’équilibre,

nous allons procéder par duplication…

Il est clair que la valeur de l’option en date 1 est  .

Définissons

.

Définissons  et

et  par :

par :

et

et

Le portefeuille de duplication de l’option est obtenu en investissant

dans l’actif

sans risque que l’on suppose de prix 1 en 0, et

dans l’actif

sans risque que l’on suppose de prix 1 en 0, et  dans l’actif risqué. Ce portefeuille est donc défini

par :

dans l’actif risqué. Ce portefeuille est donc défini

par :

et

et

D’où  et

et

Comme on a  on en

déduit :

on en

déduit :

Il faut, dans un premier temps, simuler l’arbre de .

Pour cela, on applique la technique précédente 49 fois.

On obtient un arbre de 50 branches ; plus le nombre de « pas »

–le nombre de fois que l’on applique la technique– est

important plus la valeur obtenue est fine. Si le nombre de pas tend vers

l’infini, l’intervalle entre chaque pas diminue et on passe

alors d’un processus discret à un processus continu. En effet,

la valeur du modèle binomial converge vers celle donnée

par la formule de Black & Scholes lorsque celle-ci est applicable,

c'est-à-dire en l’absence de dividende.

Dans l’univers réel, on a :

Dans l’univers risque neutre, on a :

En posant  et

et  ,

on obtient

,

on obtient

D’où

Quand  devient grand,

et en utilisant le développement limité de l’exponentiel,

on obtient :

devient grand,

et en utilisant le développement limité de l’exponentiel,

on obtient :

D’où, dans l’univers risque neutre, il vient :

Par ailleurs, dans cet univers risque neutre, en notant  le cours en

le cours en  dans le

processus binomial, on obtient :

dans le

processus binomial, on obtient :

où  suis une loi

binomiale de paramètres

suis une loi

binomiale de paramètres  dans l’univers réel, et

dans l’univers réel, et  dans l’univers risque neutre. On a :

dans l’univers risque neutre. On a :

et

et

D’où  et

et

Or  ce qui implique

que

ce qui implique

que  et on a alors

:

et on a alors

:

????????????????????????????????????????????????????

Et on obtient finalement :

Donc l’égalité des espérances dans l’univers

risque neutre.

D’un autre côté, on a :

D’où

Et on obtient finalement :

Quand

Notons à présent

le nombre de hausses durant  et

et  le nombre minimum

de hausses pour qu’il y ait exercice de l’option. On note

également

le nombre minimum

de hausses pour qu’il y ait exercice de l’option. On note

également  la probabilité que

la probabilité que  .

On déduit des résultats précédents que :

.

On déduit des résultats précédents que :

Thérorème de Lindenberg :

Comme  est une somme de variables

aléatoires indépendantes équi-distribuées

suivant une loi binomiale de paramètres

est une somme de variables

aléatoires indépendantes équi-distribuées

suivant une loi binomiale de paramètres  .

On a que

converge en loi vers celle

.

On a que

converge en loi vers celle  de c'est-à-dire vers la loi

de c'est-à-dire vers la loi  .

D’où on obtient que :

.

D’où on obtient que :

converge en loi

vers une loi normale centrée réduite

converge en loi

vers une loi normale centrée réduite  .

.

On en déduit également que  converge vers une loi normale centrée réduite .

Revenons au calcul de :

converge vers une loi normale centrée réduite .

Revenons au calcul de :

D’où

Or, pour que  ,

il faut que

,

il faut que  ,

d’où on obtient :

,

d’où on obtient :

avec

avec  .

.

De même, il vient :

et

et

On en déduit finalement que :

Quand et  ,

on a alors :

,

on a alors :

D’où on obtient :

Et

D’où il vient finalement :

Le modèle binomial converge donc vers le modèle de Black

& Scholes. Il faudra donc tenir compte de cette convergence lors de

la comparaison entre les résultats de la simulation par Monte-Carlo

et les résultats du modèle binomial. En effet, l’écart

pourra être plus important que celui qui apparaîtra lorsque

l’on comparera Monte-Carlo avec Black & Scholes.

Simulation du modèle binomial :

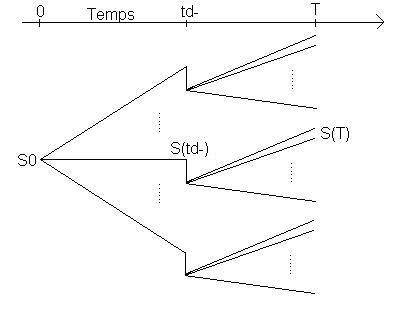

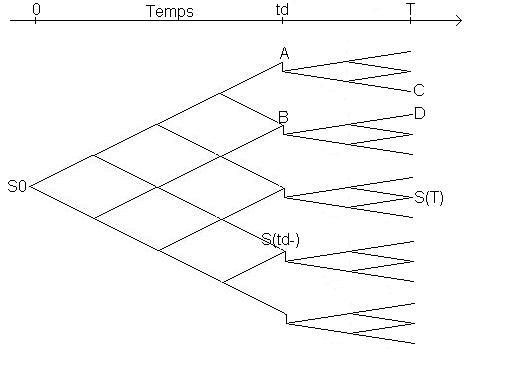

Au bout des 49 pas on arrive à l’instant de versement du

dividende. On obtient 50 valeurs à partir desquelles on va créer,

pour chaque valeur obtenue, un arbre de 50 pas. On obtient donc valeurs

pour .

On remarque que l’on obtient en fait 50 blocs de 51 branches qui se présentent comme 50 arbres classiques. On peut noter que les valeurs de C et D sont distinctes, et que comparativement au valeurs de A et B pour lesquelles il est aisé de passer de l’une à l’autre, il n’existe pas de formule simple qui permette de passer de C à D.

A présent, il s’agit de remonter les valeurs de l’arbre

afin de déterminer la valeur actuelle du Call. Pour chaque valeur

de on regarde si on

a intérêt à exercer notre option : c'est-à-dire

si  . Si

on exerce l’option, il faut alors remplacer

par

. Si

on exerce l’option, il faut alors remplacer

par  qui représente

le gain en de l’exercice

de l’option. Sinon exercer l’option serait une perte car le

prix d’exercice est supérieur au prix du sous-jacent. On

remplace alors la valeur de

par 0 qui est la valeur du Call dans ces conditions. On peut alors remonter

chacun des 50 blocs par la méthode décrite précédemment

jusqu’à la date de versement du dividende. On aura effectué

50 remontés pour chacun des sous arbres. A présent on se

retrouve dans le cadre d’un seul arbre avec 50 valeurs qui sont

celles que l’on vient d’obtenir ; en remontant ce dernier

arbre on obtient la valeur théorique du Call en présence

d’un versement de dividende.

qui représente

le gain en de l’exercice

de l’option. Sinon exercer l’option serait une perte car le

prix d’exercice est supérieur au prix du sous-jacent. On

remplace alors la valeur de

par 0 qui est la valeur du Call dans ces conditions. On peut alors remonter

chacun des 50 blocs par la méthode décrite précédemment

jusqu’à la date de versement du dividende. On aura effectué

50 remontés pour chacun des sous arbres. A présent on se

retrouve dans le cadre d’un seul arbre avec 50 valeurs qui sont

celles que l’on vient d’obtenir ; en remontant ce dernier

arbre on obtient la valeur théorique du Call en présence

d’un versement de dividende.

La différence entre les deux résultats peut être

réduite d’avantage en augmentant le nombre de simulation

dans la méthode de Monte-Carlo, ou en augmentant le nombre de pas

dans le modèle binomial.

La méthode de Monte-Carlo est efficace pour simuler la valeur d’un

Call européen en présence de dividende puisqu’elle

se rapproche des résultats obtenus par le modèle standard,

ici le modèle binomial. En cas de plusieurs dividendes, on applique

le même principe : a chaque date de versement de dividende, il y

a séparation des arbres, ce qui entraîne assez rapidement

d’importants calculs.

Dans le cas du Put, le principe est exactement le même, une fois

l’arbre construit, on regarde si l’exercice de l’option

est avantageux auquel cas on remplace la valeur de

par  . Si on n’exerce

pas l’option, on remplace la valeur de

par 0. Enfin, on remonte l’arbre comme précédemment

afin d’obtenir la valeur théorique du Put.

. Si on n’exerce

pas l’option, on remplace la valeur de

par 0. Enfin, on remonte l’arbre comme précédemment

afin d’obtenir la valeur théorique du Put.

Conclusion :

La technique de Monte-Carlo est satisfaisante pour déterminer la valeur d’une option européenne, elle est dans son principe plus simple que Black & Scholes ou le modèle binomial mais son application est nettement plus lourde car elle nécessite de simuler un grand nombre de fois des variables gaussiennes, cela demande des outils informatiques performants. A l’inverse le modèle de Black & Scholes est théoriquement plus complexe, mais plus facilement réalisable ainsi que le modèle binomial qui peut être réalisé entièrement sans machine.

En ce qui concerne la qualité des résultats, la technique de Monte-Carlo est acceptable.