Contrairement au Call Américain, le versement ou non d’un

dividende n’assure en rien la possibilité d’exercice

du Put. Il est donc nécessaire de vérifier pour tout instant

si exercer le

Put est plus intéressant que de le conserver. On s’aperçoit

donc qu’il faudrait théoriquement calculer la valeur du Put

–et donc du sous-jacent– pour tout instant ,

c'est-à-dire un nombre infini de fois. Il est donc évident

que le modèle binomial va être préféré

à la formule de Black & Scholes ; il existe bien une technique

adaptant la formule de Black & Scholes à ce type d’option

mais la valeur obtenue sera beaucoup moins précise que celle obtenue

par le modèle binomial.

si exercer le

Put est plus intéressant que de le conserver. On s’aperçoit

donc qu’il faudrait théoriquement calculer la valeur du Put

–et donc du sous-jacent– pour tout instant ,

c'est-à-dire un nombre infini de fois. Il est donc évident

que le modèle binomial va être préféré

à la formule de Black & Scholes ; il existe bien une technique

adaptant la formule de Black & Scholes à ce type d’option

mais la valeur obtenue sera beaucoup moins précise que celle obtenue

par le modèle binomial.

Explication du code utilisé pour le modèle binomial :

Le principe reste le même que celui utilisé pour les Call

en présence de dividendes, cependant comme la présence ou

non de ces dividendes ne permets pas de savoir a l’avance s’il

va y avoir exercice ou non, nous avons pris le parti d’étudier

un Put américain en l’absence de versement de dividendes.

Nous obtenons donc un arbre possédant 101 valeurs finales en une

seule étape. A partir de ces 101 valeurs finales nous obtenons

101 valeurs pour le Put américain en  par la formule :

par la formule :

Nous pouvons à présent remonter l’arbre en utilisant la formule :

Cependant comme l’option est américaine il faut regarder

si  est inférieur

au prix d’exercice en

est inférieur

au prix d’exercice en  .

La véritable formule est donc :

.

La véritable formule est donc :

En utilisant cette algorithme on peut donc trouver aisément la valeur du Put américain à l’aide du modèle binomial.

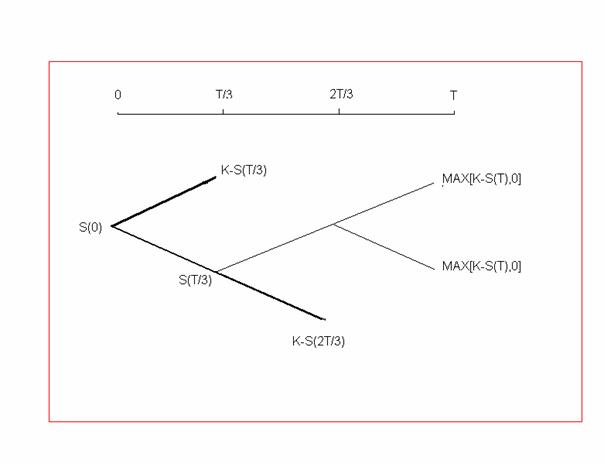

Nous allons donc maintenant calculer cette valeur à l’aide de la technique de Monte-Carlo. Comme il faudrait regarder la valeur du Put à chaque instant, on ne peut pas appliquer la technique de Monte-Carlo comme nous l’avons fait dans les études précédentes. Comme nous ne pouvons pas calculer le Put américain directement nous allons recourir à la formule de Geske et Johnson :

Cette formule –que nous ne démontrerons pas– permet

d’exprimer un Put américain en fonction 3 Put aisément

calculables. En effet  n’est autre qu’un Put européen pouvant être exercé

en

n’est autre qu’un Put européen pouvant être exercé

en  .

.

Calcul de  :

:

On simule un nombre de fois conséquente la valeur du sous-jacent

en  , puis pour chaque

, puis pour chaque

simulé

on vérifie si l’exercice anticipé est plus intéressant

que de conserver le Put. Ceci ce fait grâce a la formule :

simulé

on vérifie si l’exercice anticipé est plus intéressant

que de conserver le Put. Ceci ce fait grâce a la formule :

Exercice anticipé si

S’il y a exercice anticipé, alors on conserve la valeur

et on arrête

de simuler pour cette branche, sinon on simule la valeur de

et on arrête

de simuler pour cette branche, sinon on simule la valeur de  à partir de

et pour chaque valeur obtenue on regarde la valeur du Put. Ensuite on

effectue la moyenne des Put où il y a exercice anticipé

et la moyenne des Put exercés uniquement à l’échéance.

On pondère chacune de ces valeurs respectivement par la probabilité

d’exercice anticipé et par la probabilité d’exercice

en fin de vie. On obtient ainsi la valeur de .

On peut donc maintenant calculer la valeur de

à partir de

et pour chaque valeur obtenue on regarde la valeur du Put. Ensuite on

effectue la moyenne des Put où il y a exercice anticipé

et la moyenne des Put exercés uniquement à l’échéance.

On pondère chacune de ces valeurs respectivement par la probabilité

d’exercice anticipé et par la probabilité d’exercice

en fin de vie. On obtient ainsi la valeur de .

On peut donc maintenant calculer la valeur de  .

.

Calcul de

:

On simule la valeur de  puis on compare la valeur

puis on compare la valeur  avec la valeur d’un Put de type

de sous-jacent ,

de prix d’exercice

avec la valeur d’un Put de type

de sous-jacent ,

de prix d’exercice  et de maturité

et de maturité  .

.

Les valeurs de

pour lesquelles l’exercice anticipé n’est pas intéressant

nous permettent d’obtenir  .

On compare alors la valeur

.

On compare alors la valeur  avec la valeur d’un Put européen de sous-jacent ,

de prix d’exercice

et de maturité

avec la valeur d’un Put européen de sous-jacent ,

de prix d’exercice

et de maturité  .

.

Les valeurs de

pour lesquelles l’exercice anticipé n’est pas intéressant

nous permettent d’obtenir .

On en déduit pour ces valeurs la valeur du Put à maturité.

Il ne reste plus qu’à sommer la moyenne des prix si exercice

en , plus la moyenne

des prix si exercice en ,

plus la moyenne des Put à échéances pondérés

de leur probabilité d’apparition respective.

On obtient ainsi à l’aide la formule de Monte-Carlo la valeur

du Put .

Détermination de la valeur du Put :

On sait calculer facilement  ,

et .

On peut donc déterminer la valeur du Put américain à

l’aide de la formule de Geske & Johnson :

,

et .

On peut donc déterminer la valeur du Put américain à

l’aide de la formule de Geske & Johnson :

Conclusion :

Contrairement au cas des options européennes, l'utilisation

de la technique de Monte-Carlo afin de simuler des options américaines

est beaucoup moins facile et moins instinctive. En effet une option américaine

nécessite de vérifier l'intérêt d'exercer l'option

à plusieurs instant, voire à tout instant. L'utilisation

de la technique de Monte-Carlo va donc nécessiter de calculer de

nombreuses options de types européenne alors que le modèle

binomial ne nécessite que la construction de l'arbre de  et de l'arbre du Call. Le calcul par le modèle binomial d'une option

américaine ne nécessitera donc pas beaucoup plus de calcul

que pour le cas d'une option européenne. La technique de Monte-Carlo

est donc plus complexe et ne sera pas plus précise que le modèle

binomial. Son intérêt reste donc très limité.

et de l'arbre du Call. Le calcul par le modèle binomial d'une option

américaine ne nécessitera donc pas beaucoup plus de calcul

que pour le cas d'une option européenne. La technique de Monte-Carlo

est donc plus complexe et ne sera pas plus précise que le modèle

binomial. Son intérêt reste donc très limité.